开始:CSC策略陈果团队

中枢要点

SUMMARY

周五市集出现震撼回调,但咱们以为更多属于情态博弈,而非利好出尽与跨年行情的终结。咱们以为本周会议定调积极,宽货币宽财政与全面扩内需明确,后续好意思联储12月降息几成定局,国内新一轮降准降息催化可期,险资加速流入与个东谈主待业金全面施行有望带来可不雅增量资金,外部关系也出现积极信号,在政策预期、风险偏好与流动性宽松运行下,展望跨年行情并未终结,会有震撼朝上特征,投资者可淡定面对,逢回调可积极布局。结构上重点关心政策发力方针与AI+产业干线,包括传媒、零卖、旅游、AI应用等短期弹性行业,以及耗尽电子、工作耗尽、AI+产业链等中期部署。重点关心主题:首发经济、新质坐褥力等。

撮要

重磅会议召开,表述积极可为。政事局会议定调积极过劲,稳增长的力度和诉求均进一步深化。政策作风从相机抉择转向连续加码、上不设限、先手发力的信号愈发明确。中央经济职责会议延续积极,共有了了增长指标和财政货币政策举措、全地点扩内需成为政策最优先任务、科技聚焦“AI+”、改革举措侧重落实、对外敞开关心粗放外部冲击、地产政策表述强化、改善民生力度加码等七大看点,来岁政策将以全地点扩大内需和AI+为中枢。

国内新一轮降准降息可期,增量资金正在路上。10年期国债利率下破1.8%,已提前计入10-20bp降息预期,流动性连续弥漫。增量资金视角,年末险资入市概率显耀上提,个东谈主待业金全面施行,可投钞票品目次扩容,展望也将带来可不雅资金流入,中恒久低利率钞票荒布景下,险资或加速竖立权力钞票。

好意思联储12月降息或成定局,面前外部关系出现积极信号,政策预期、风险偏好与流动性宽松运行下,展望跨年行情并未终结,会有震撼朝上特征,投资者可淡定面对,逢回调可积极布局。结构上重点关心中央经济职责会议的短期指引与中期部署:短期指引包括首发经济和冰雪经济等初度写入中央经济职责会议层面的名词,以及重点聚焦的“东谈主工智能+”,对应传媒、零卖、旅游及景区、AI应用等,为弹性首选;中期部署包括“两新”扩容下的耗尽电子/家居和关系软件/自动化开荒、提振耗尽受益的餐饮链等工作型耗尽、AI应用等AI产业链、整治“内卷式”竞争运行的钢铁和新能源等产业陈迹,历史陶冶看将来一年范围内关系产业有望跑出显耀逾额收益。

风险领导:内需救援政策后果低预期、股市抛压超预期、地缘政事风险、好意思股市集波动超预期等。

1

重磅会议召开,表述积极可为

政事局会议召开,延续9.24以来政策想路

12月政事局会议定调较9月更积极过劲,稳增长的力度和诉求均进一步深化。1)财政政策措辞从之前几年的“积极的财政政策”改为“愈加积极的财政政策”;2)货币政策措辞从之前几年的“老成的货币政策”改为“按捺宽松的货币政策”,为2009年以来初度;3)钞票价钱方面要“稳住楼市股市”“提高投资效益”;4)结构上要“全地点扩大国内需求”。政策作风从相机抉择转向连续加码、上不设限、先手发力的信号愈发明确。

中央经济职责会议举行,政策全地点扩内需,招待AI+期间

中央经济职责会议在京召开,咱们以为这次会议有七大看点,包括了了增长指标和财政货币政策举措、全地点扩内需成为政策最优先任务、科技聚焦“AI+”、改革举措侧重落实、对外敞开关心粗放外部冲击、地产政策表述强化、改善民生力度加码等。来岁政策将以全地点扩大内需和AI+为中枢,政策力度和方针稳妥咱们的预期。具体来看:

一是了了增长指标和财政货币政策举措。和旧年会议表述比较,本年新增“保持经济踏实增长”,这意味着来岁约略率仍然保持“5%操纵”的经济增长指标(具体指标将在来岁两会泄漏)。财政政策方面“提高财政赤字率,加多刊行超恒久特地国债,加多地方政府专项债券发期骗用”,表述更为积极平直;货币政策方面“当令降准降息,保持流动性充裕”,本年底到来岁进一步的降准降息值得期待,流动性环境的宽松已是市集共鸣。

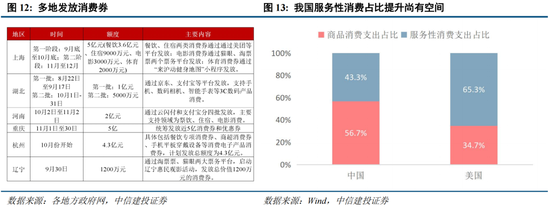

二是全地点扩内需成为政策最优先任务。与旧年“科技调动”排序第一不同,本年“提振耗尽”优先级最高,并明确乎施“提振耗尽专项行动”,加力扩围实施“两新”政策,调动多元化耗尽场景,扩大工作耗尽,促进文化旅游业发展。积极发展首发经济、冰雪经济、银发经济。加强从上至下组织配合,更鼎力度救援“两重”神志。

三是科技调动聚焦AI+。本年科技关系表述重点聚焦在“东谈主工智能+”,咱们展望“AI+”将是将来科技类主题的中枢品种。

四是改革举措从磋议到落实。本年表述为“推动记号性改革举措落地收效”,重点明显愈加偏向改革措施的落地。具体包括:高质地完成国有企业改革深化擢升行动,出台民营经济促进法,开展要领涉企功令专项行动,制定宇宙长入大市集开荒指引,统筹推动财税体制改革,深化本钱市集投融资轮廓改革。

五是对外敞开更关心粗放外部冲击。为粗放可能的“关税2.0”冲击,强调“稳外贸、稳外资,有序扩大自主敞开和单边敞开”。

六是房地产是终末亟需稳住的系统性风险。“连续使劲推动房地产市集止跌回稳”下政策力度或较以往更强。

七是保障和改善民生力度政策力度加码。其中“制定促进生养政策”超预期。

2

新一轮降准降息可期,增量资金正在路上

10年期国债利率下破1.8%,已提前计入10-20bp降息预期。政事局会议和中央经济职责会议“按捺宽松的货币政策”、“当令降准降息”指引下,利率和流动性宽松或将在年底和来岁取得更明显的体现,受此影响,12月13日早盘,中恒久国债利率全面下行,10年期国债利率再次突破历史新低,跌破1.8%整数关隘,距离12月2日跌破2%仅过了10天,下减慢度忽视;30年期恒久国债利率也同步下落,且跌破2%关隘。新一轮降准降息可期,流动性连续弥漫。

低利率钞票荒布景下,险资或加速竖立权力钞票。中恒久利率连续下行还可能导致保障机构资负错配矛盾加重,具体体现为其增配永远期债券类钞票来加强钞票欠债匹配贬责或已不行连续,提高权力投资比例来粗放风险或是可选决策。此外,依照历史陶冶看,4季度保障资金流入权力市集概率一般会上升,2019-2023年中有4次环比大幅上升,与保障机构“开门红”推动期间高度重合。随行业2025年“开门红”的连续推动和续期保费的老成增长,以及中恒久利率连续下行,年末险资或将加速竖立权力钞票。

个东谈主待业金全面施行,可投钞票品目次扩容,展望也将带来可不雅资金流入。2024年12月12日,东谈主力资源和社会保障部等五部门发布《对于全面实施个东谈主待业金轨制的见知》(下称《见知》),自12月15日起,个东谈主待业金轨制将从36个先行试点城市(地区)推开至宇宙。东谈主社部数据深远,松手2024年11月末,共有7279万东谈主通达了个东谈主待业金账户,然而骨子缴费率与东谈主均储存金额仍处低位,展望跟着个东谈主待业金施行至宇宙和轨制进一步优化,将来缴费增长有望加速。此外,证据《见知》条件,证监会实时优化居品供给,12月12日已将首批85只权力类指数基金纳入个东谈主待业金投钞票品目次,其中追踪各样宽基指数的居品78只,追踪红利指数的居品7只,包括沪深300指数、中证A500指数、创业板指数等深广指数基金、指数增强基金、ETF纠合基金。这次投钞票品目次扩容,也有望为市集注入恒久资金。

3

好意思联储12月降息或成定局,外部关系现积极变化

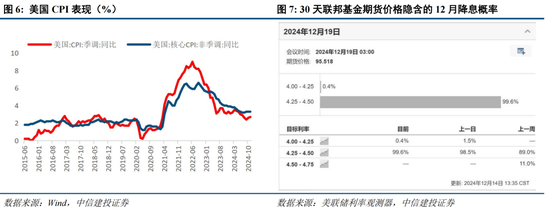

好意思国11月CPI稳妥预期,工作性通胀明显回落,好意思联储12月降息或成定局。11月好意思国CPI同比上升2.7%;环比增长0.3%,涨幅较10月扩大0.1个百分点。剔除波动较大的食物和能源价钱后,好意思国11月中枢CPI同比上升3.3%,环比增长0.3%,涨幅均与前一个月持平。好意思国11月通胀数据基本稳妥市集预期,细分心志中工作性通胀在房租和运载用度的带动下明显回落,开释积极信号,数据公布后30天联邦基金期货价钱隐含的好意思联储12月降息25bp概率快速抬升,松手好意思中时辰12月14日已至99.6%。

外部关系面前现积极变化。据好意思国有线电视新闻网(CNN)、哥伦比亚播送公司(CBS)等媒体报谈,好意思国当选总统特朗普将于当地时辰2025年1月20日,在华盛顿国会山举行我方的第二次履新典礼,特朗普但愿将这一庆典打形成“人人盛事”,并照旧亲身向一些异邦指导东谈主发出邀请,此举被以为碎裂旧例。据香港英文媒体《南华早报》12月13日征引数名知情东谈主士的话泄漏,法国总统马克龙策动在新的一年考查中国,法国总统外事参谋人埃马纽埃尔·博纳本周携带助手前去了中国,为马克龙此访打前站,报谈称脚下外界对中国在终结俄乌冲突方面可能阐述的作用保持关心,欧洲一直寻求中国匡助终结冲突。

4

跨年行情络续,关瞩目磅会议的短期指引与中期部署

宽货币宽财政与全面扩内需明确,好意思联储12月降息几成定局,国内新一轮降准降息可期,险资加速流入与个东谈主待业金全面施行有望带来可不雅增量资金,外部关系出现积极信号,政策预期、风险偏好与流动性宽松运行下,展望跨年行情并未终结,会有震撼朝上特征,投资者可淡定面对,逢回调可积极布局。结构上重点关心中央经济职责会议的短期指引与中期部署:短期指引包括首发经济和冰雪经济等初度写入中央经济职责会议层面的名词,以及重点聚焦的“东谈主工智能+”,对应传媒、零卖、旅游及景区、AI应用等,为弹性首选;中期部署包括“两新”扩容下的耗尽电子/家居、提振耗尽受益的餐饮链等工作型耗尽、AI应用等AI产业链、整治“内卷式”竞争运行的钢铁和新能源等产业陈迹,历史陶冶看将来一年范围内关系产业有望跑出显耀逾额收益。

短期指引:一是扩内需置于首位,其中初度在中央经济职责会议层面提议的首发经济和冰雪经济等名词需重点关心,所谓首发经济,是指企业发布新址品,推出新业态、新形状、新工作、新时期,开设首店等经济动作的总称,涵盖了企业从居品或工作的初度发布、初度展出到初度落地开设门店、初度诞生研发中心,再到诞生企业总部的链式发展全经过。首发经济具备初度亮相、链式发展、引颈性和潮水性三个方面特色,能够引颈耗尽潮水,引发耗尽后劲,擢升品牌形象,推动产业升级,具备热切价值,其中新业态、新工作标的或多都集在传媒行业,包括谷子经济/潮玩、游戏、影视院线等板块,开设首店或都集于商贸零卖行业。冰雪经济则主要都集于旅游及景区板块。二是政策聚焦“东谈主工智能+”,AI应用受益。面前C端已出现一批原生应用和现存应用的AI化雠校,国外To C AI应用头部居品MAU体量过亿,爆款应用蓄势待发;B端付费意愿强,AI领先落地告白、电商、数据、金融财税等场景,增厚报表端事迹,成为三季度国外部分SaaS公司事迹超预期的驱能源之一,将来随政策鼎力救援和AI底层模子才气连续擢升,B端&C端应用有望加速落地。

中期部署:关心包括“两新”扩容下的耗尽电子/家居、提振耗尽受益的餐饮链等工作型耗尽、AI应用、整治“内卷式”竞争运行的钢铁和新能源等产业陈迹,历史陶冶看将来一年范围内关系产业有望跑出显耀逾额收益。2024年中央经济职责会议定调来岁九大重点任务,并将扩内需、科技置于一、二位。主要任务一具体包括鼎力提振耗尽、提高投资效益,全地点扩大国内需求。加力扩围实施“两新”政策,调动多元化耗尽场景,扩大工作耗尽,促进文化旅游业发展。积极发展首发经济、冰雪经济、银发经济。加强从上至下组织配合,更鼎力度救援“两重”神志;主要任务二强调以科技调动引颈新质坐褥力发展,开荒当代化产业体系。开展“东谈主工智能+”行动,种植将来产业。轮廓整治“内卷式”竞争,要领地方政府和企业步履;主要任务八提议加速“沙戈荒”新能源基地开荒;主要任务九提议制定促进生养政策。

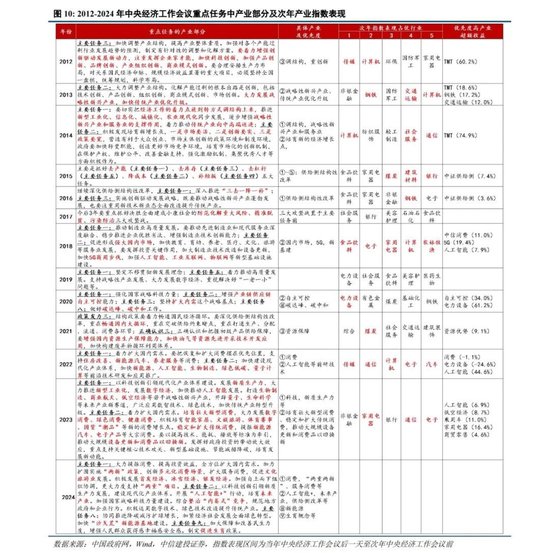

总结历史,中央经济职责会议提议的产业重点任务对次年A股行业发达提供了热切指引,应充分关心。除2017年首提三大攻坚战,并将其置于重点任务前、2019年产业层面内容全面外,2012年以来中央经济职责会议提议的产业重点任务均对行业发达提供了热切指引。其中:

2012年:调结构、重调动,次年(以前会议召开终结日至次年会议召开前,下同)创业板颓靡牛市,TMT跑赢万得全A超60pct;

2013年:鼎力发展策略性新兴产业,传统产业优化升级,钢铁、交通运载、推断打算机发达占优;

2014年:迟缓增强策略性新兴产业和工作迹的扶助作用、种植新的经济增长点分列重点任务一、二位,次年TMT、社会工作大幅跑赢;

2015、2016:贯串将供给侧结构性改革置于重点任务首位,次年中证供给侧改革指数也均跑赢大盘;

2018:促进形成浩瀚国内市集,明确提到加速5G、东谈主工智能等具体新兴产业发展,次年中信耗尽组合指数、5G指数、东谈主工智能指数分裂跑赢万得全A 11.0、19.4、7.9pct。

2020:主要任务二,增强产业链供应链自主可控才气;主要任务八,作念好碳达峰、碳中庸职责,对应自主可控、电力开荒指数分裂跑赢万得全A 34.0、61.2pct。

2021:强调突破供给敛迹,增强国内资源坐褥保障才气,加速油气等资源先进开采时期开发应用,次年资源上风指数逾额收益9.1%。

2022:将扩大国内需求置于热切任务第一位,但次年耗尽跑输;将加速开荒当代化产业体系置于第二位,重点提到新能源、东谈主工智能、生物制造、绿色低碳、量子推断打算等前沿时期研发和应用施行,2023年东谈主工智能逾额收益44.6%。

2023:将科技、扩内需置于一、二位,重点说起新质坐褥力、大范围开荒更新和耗尽品以旧换新等,次年通讯、电子以及家用电器、乘用车等均发达相对进取,逾额收益显耀。轮廓历史陶冶,2024年中央经济职责会议指引下,中期应当重点关心以下几个方针:

1)“两新”扩容下的耗尽电子/家居以及关系软件、自动化开荒受益契机。从7月以来政策实施的后果看,补贴政策明显拉动C端关系耐用品的耗尽需求,尤其存量更新需求占比较高的畛域(如家电后果>家居),推测后续若品类推论,耗尽电子、家居是可能方针(广东地区本年特地提议敌手机等电子耗尽居品的补贴、22年5月曾推出补贴政策);开荒更新方面,除中游本钱品报废更新补贴外,趋奉9月工信部发布的《工业重点行业畛域开荒更新和时期雠校指南》,推动各畛域终结高端化、智能化、绿色化也有望成为政策重点导向,或将推动关系软件、自动化开荒等增量需求。

2)提振耗尽受益的餐饮链等工作型耗尽。“全面提振内需”策略导向下,除以旧换新补贴拉动耐用品耗尽外,工作型耗尽亦是扩大内需的热切握手。

3)AI产业链,重点关心“东谈主工智能+”运行的AI应用发展。

4)整治“内卷式”竞争运行的钢铁和新能源等产业陈迹。

5)促生养关系产业。

风险分析

(1)内需救援政策后果低于预期。若是后续国内地产销售、投资等数据迟迟难以复原,通胀连续低迷,耗尽未出现明显提振,企业盈利增速连续下滑,经济复苏最终证伪,那么合座市集走势将会承压,过于乐不雅的订价预期将会濒临修正。

(2)股市抛压超预期。A股快速拉升后又剧烈调动,前期入场的投资者可能止损卖出所持有的股票和基金,另外近期上市公司股东减持范围也有所增长,导致股市抛压上升。

(3)地缘政事风险。若是中好意思关系贬责不善,可能导致中好意思之间在政事、军事、科技、应酬畛域的反抗加重。同期俄乌冲突、中东问题等地缘热门可能濒临恶化的风险,若是发生危境则可能对市集形成不利影响。

(4)好意思股市集波动超预期。若好意思国经济超预期恶化,或好意思联储宽松力度不足预期,可能导致好意思股市集出现较大波动,届时也将对国内市集情态和风险偏好形成外溢影响。

阐述:本证明源自中信建投磋议发展部策略团队所公开发布的证券磋议证明

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何俊熹 欧洲杯投注入口