炒股就看金麒麟分析师研报,泰斗,专科,实时,全面2024欧洲杯官网入口,助您挖掘后劲主题契机!

起头:源达

投资要点

我国血液成品行业将来成漫空间宽阔血液成品属于生物成品行业的细分行业,主要以健康东说念主血浆或经特异免疫的东说念主血浆为原料,遴荐生物学工艺或差别纯化技艺制备的生物活性制剂,是弗成或缺的国度垂危政策性储备物质及要紧疾病急救药品。把柄北京欧立信调研中心统计数据,2023年我国血液成品市集范畴超500亿元,展望到2030年我国血液成品市集范畴将达到950亿元。

血液成品行业总体发展向好,盈利水平改善2024上半年,血液成品原料血浆采集精粹,居品销售市集需求景气,血液成品行业总体发展趋势抓续向好。2024H1,血液成品(申万)行业毛利率为48.81%,同比+2.86pct;净利率为30.87%,同比+3.04pct。行业盈利水平显赫改善。血液成品(申万)行业销售用度率自2020年运行一王人着落。2024H1,血液成品(申万)行业销售用度率为6.38%,同比-2.29pct。

血液成品企业通过团结收购等时势,行业累积度不断提高我国从2001年起不再批准新的血液成品分娩企业,实行血液成品分娩企业总量规则。比年我国血液成品企业通过团结收购等时势,使我国血液成品行业累积度不断擢升,当今已形成天坛生物、上海莱士、泰邦生物、华兰生物、派林生物为行业第一梯队千吨级大型血液成品企业的竞争时势,但比拟西洋进修国度行业累积度偏低。长期来看,参照西洋进修市集发展趋势,中国血成品行业将走上政策辅导及市集竞争推动下的行业整合之路,领有资源、资金、范畴等大公司上风愈发明显,荒谬企业与一般企业之间的分化日益加重,血液成品行业累积度将进一步提高。

投资提出受益于中国老龄化东说念主口的增多、医疗专科东说念主员对血液成品临床价值明白的全面擢升、血液成品企业对医学教悔的抓续进入和国外市集的拓展,血液成品市集呈现抓续增长态势。跟着近几年临床医师与社会寰球对血液成品的慈祥和了解,血液成品推敲临床调养价值被进一步熟知,血液成品行业获取较高的社会慈祥度和发展契机。提出慈祥天坛生物、派林生物、上海莱士。

风险指示市集拓展不足预期风险;居品价钱波动风险;资本飞腾风险;血成品安全风险;推敲政策风险。

一、血液成品概述

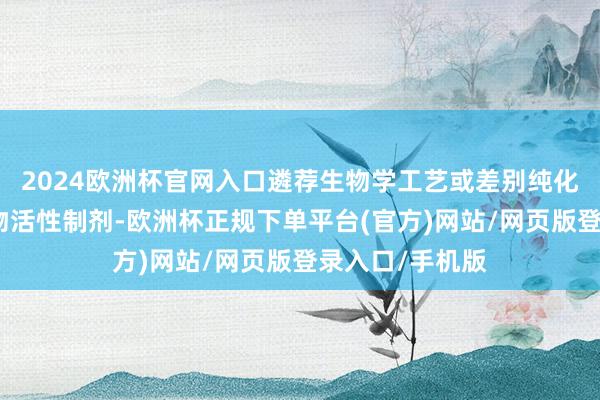

血液成品属于生物成品行业的细分行业,主要以健康东说念主血浆或经特异免疫的东说念主血浆为原料,遴荐生物学工艺或差别纯化技艺制备的生物活性制剂,在医疗抢救及某些特定疾病谨防和调养上,血液成品有着其他药品弗成替代的垂危作用,属于弗成或缺的国度垂危政策性储备物质及要紧疾病急救药品。当今,我国血成品主要分为白卵白类、免疫球卵白类和凝血因子类。

表 1:主要血液成品及用途

贵寓起头:中国生物工程杂志《中国血液成品行业分析》,源达信息证券磋议所

血液成品发源于20世纪40年代二战时期,经过多年的快速发展,居品品种已由源泉的东说念主血白卵白首展到东说念主血白卵白、免疫球卵白和凝血因子类等20多个品种,2023年全球采浆量超6.5万吨,国外企业数目从20世纪末超100家至当今仅剩不到20家血液成品企业,其中好意思国5家,欧洲8家,况兼CSL Behring、Baxter、Grifols、Octapharma等几家大型企业的居品就占了血液成品市集份额的80%傍边,行业全体呈寡头把持时势。把柄北京欧立信调研中心统计数据,2023 年全球血液成品市集范畴约 500亿好意思元,展望到2030年全球血液成品市集范畴超900亿好意思元。

中国血液成品始于上世纪60年代。我国从2001年起不再批准新的血液成品分娩企业,实行血液成品分娩企业总量规则,国度对血液成品行业严格监管,我国采浆量仅占全球采浆量约18%,居品种类最多的企业仅14种,我国血液成品行业始终处于供不应求的景象。把柄北京欧立信调研中心统计数据,2023年我国血液成品市集范畴超500亿元,展望到2030年我国血液成品市集范畴将达到950亿元,我国血液成品行业将来成漫空间宽阔。

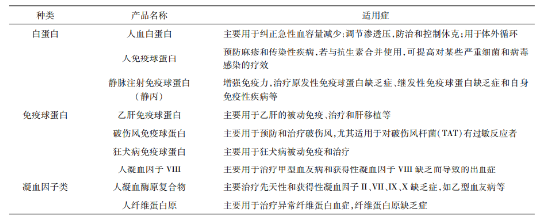

血液成品产业链上游是单采血浆站,厚爱汇集血浆原料;中游是血液成品企业,厚爱分娩血成品;下贱是需求方,包括药品筹划企业、医疗机构和药店,最终提供给患者。

图1:血液成品产业链

贵寓起头:智研磋磨,源达信息证券磋议所

比年我国血液成品企业通过团结收购等时势,使我国血液成品行业累积度不断擢升,当今已形成天坛生物、上海莱士、泰邦生物、华兰生物、派林生物为行业第一梯队千吨级大型血液成品企业的竞争时势,但比拟西洋进修国度行业累积度偏低。长期来看,参照西洋进修市集发展趋势,中国血成品行业必将走上政策辅导及市集竞争推动下的行业整合之路,领有资源、资金、范畴等大公司上风愈发明显,荒谬企业与一般企业之间的分化日益加重,血液成品行业累积度将进一步提高。

从总体发展趋势而言,血液成品算作国度垂危政策性储备物质及要紧疾病急救药品,将来跟着我国经济水平发展、东说念主口老龄化、医疗体制翻新、血液成品临床刚需增多、糜费结构趋于合理、血浆轮廓把持才智擢升、血液成品出口常态化及国度“十四五”权谋时期加大产业扶抓力度等要素影响,我国血液成品行业将来仍将抓续高景气度,将来市集增漫空间宽阔。

二、政策范例行业发展,血浆站及采浆量有望连续增长

比年国度为进一步加强及范例解决,不断颁布了新药品解决法及《单采血浆站基本轨范(2021年版)》《单采血浆站质地解决范例(2022年版)》《血液成品分娩智谋监管三年行径观念(2024-2026 年)》等功令及范例性文献,分娩智谋化监管成为势在必行。监管趋严短期来看对行业将形成影响,但始终来看更有意于行业整合及健康发展。

表 2:比年血液成品推敲政策文献

|

发布时期 |

政策文献 |

发布实质 |

|

2021 |

《单采血浆站基本轨范(2021年版)》 |

确保单采血浆站设立约略夸耀原料血浆采集和质地条目,保险献血浆者安全 |

|

2022 |

《单采血浆站质地解决范例(2022年版)》 |

进一步范例单采血浆站全面质地解决,擢升单采血浆站血浆采集供应全经由质地轨范及条目,保险血浆质地和献血浆者安全 |

|

2024 |

《血液成品分娩智谋监管三年行径观念(2024-2026年)》 |

加强血浆秉承轨范信息化解决、加强血液成品分娩轨范信息化解决、加强血液成品履行轨范信息化解决、保险信息化解决系统的合规性与安全性 |

贵寓起头:国度药品监督解决局,国度卫生健康委,源达信息证券磋议所

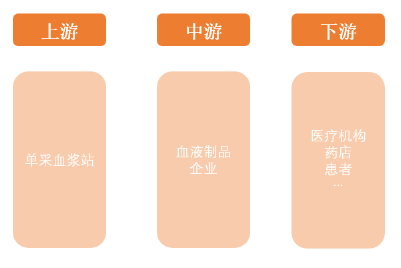

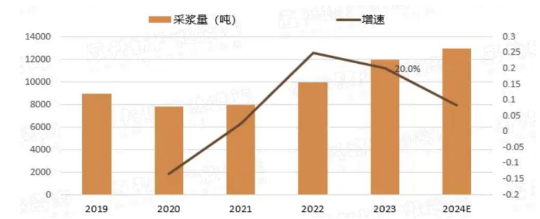

把柄行业机构数据统计及磋议,2023年我国单采血浆站数目约300个,总体采浆量约12000吨,我国采浆量仅占全球采浆量约18%,采浆量相较好意思国存在明显差距。中始终来看,跟着各地“十四五”权谋不断扩充,国度加强产业扶抓力度,新获批浆站数目明显增多,将来我国采浆量有望抓续擢升。

图 2:2019-2024中国单采血浆站数目及增速

贵寓起头:共研产业磋磨,源达信息证券磋议所

图 3:2019-2024中国单采浆量及增速

贵寓起头:共研产业磋磨,源达信息证券磋议所

三、行业盈利才智改善

2024上半年,血液成品原料血浆采集精粹,居品销售市集需求景气,血液成品行业总体发展趋势抓续向好。2024H1,血液成品(申万)行业毛利率为48.81%,同比+2.86pct;净利率为30.87%,同比+3.04pct。行业盈利水平显赫改善。

贵寓起头:Wind,源达信息证券磋议所

血液成品(申万)行业销售用度率自2020年运行一王人着落。2024H1,血液成品(申万)行业销售用度率为6.38%,同比-2.29pct。

贵寓起头:Wind,源达信息证券磋议所

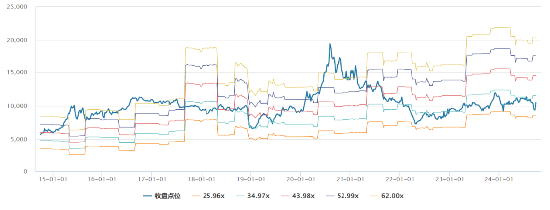

现时血液成品(申万)行业P/E处于合理估值水平区间。

图 6:血液成品(申万)行业十年PE-Bands

贵寓起头:Wind,源达信息证券磋议所

天坛生物与上海莱士买卖收入及净利润远高于行业平均水平,展望到2024年底,血液成品行业P/E为26.11x,上海莱士、派林生物、卫光生物同期P/E水平展望低于行业平均水平。

表 3:血液成品(申万)行业公司筹划情况及Wind一致预期

|

代码 |

证券简称 |

总收入(亿元) |

净利润(亿元) |

市盈率PE |

||||||

|

23A |

24E |

25E |

23A |

24E |

25E |

23A |

24E |

25E |

||

|

600161.SH |

天坛生物 |

51.32 |

61.76 |

73.19 |

11.10 |

13.65 |

16.43 |

45.94 |

34.19 |

28.41 |

|

300318.SZ |

博晖创新 |

10.29 |

- |

- |

-0.25 |

- |

- |

-204.48 |

- |

- |

|

300294.SZ |

博雅生物 |

26.32 |

18.90 |

20.67 |

2.37 |

5.59 |

6.18 |

71.52 |

29.68 |

26.86 |

|

002880.SZ |

卫光生物 |

10.41 |

12.15 |

14.02 |

2.19 |

2.47 |

2.86 |

36.44 |

24.38 |

21.02 |

|

002252.SZ |

上海莱士 |

79.26 |

86.49 |

97.45 |

17.79 |

23.54 |

26.38 |

29.88 |

20.89 |

18.65 |

|

000403.SZ |

派林生物 |

23.07 |

29.54 |

34.56 |

6.12 |

7.80 |

9.32 |

32.62 |

21.44 |

17.95 |

|

|

平均值 |

33.45 |

41.77 |

47.98 |

6.55 |

10.61 |

12.23 |

1.99 |

26.11 |

22.58 |

贵寓起头:Wind,源达信息证券磋议所

四、重心公司

1.天坛生物

天坛生物从事的主要业务所以健康东说念主血浆或经特异免疫的健康东说念主血浆为原材料和遴荐基因重组技艺研发、分娩血液成品,开展血液成品筹划业务。公司主要居品包括东说念主血白卵白、静注东说念主免疫球卵白(pH4)、破感冒东说念主免疫球卵白、狂犬病东说念主免疫球卵白、乙型肝炎东说念主免疫球卵白、冻干静注乙型肝炎东说念主免疫球卵白(pH4)、东说念主免疫球卵白、 组织胺东说念主免疫球卵白、东说念主凝血酶原复合物、东说念主凝血因子Ⅷ、东说念主纤维卵白原等。

公司下辖成都蓉生、兰州血制、上海血制、武汉血制、贵州血制、西安血制六家血液成品企业,分娩范畴抓续保抓国内荒谬地位。规则2024年6月,公司所属单采血浆站分散于寰宇16个省/自治区,单采血浆站总和达102家,其中在营单采血浆站数目达80家。2024上半年,公司杀青血浆采集1294吨,约占国专家业总采浆量的20%。

2024上半年,公司杀青买卖收入28.41亿元,同比增长5.59%;杀青归母净利润7.26亿元,同比增长28.10%。主要由于居品价钱飞腾、资本用度管控等要素,带来买卖收入、净利润、包摄于上市公司股东的净利润增多。

|

图 7:2019-2024H1天坛生物买卖收入及增速 |

图 8:2019-2024H1天坛生物归母净利润及增速 |

|

|

|

|

贵寓起头:Wind,源达信息证券磋议所 |

贵寓起头:Wind,源达信息证券磋议所 |

2.派林生物

派林生物专注血液成品中枢主业,居品包括东说念主血白卵白、静注东说念主免疫球卵白(pH4)、东说念主免疫球卵白、乙型肝炎东说念主免疫球卵白、破感冒东说念主免疫球卵白、狂犬病东说念主免疫球卵白、东说念主凝血因子Ⅷ、东说念主凝血酶原复合物等。

2024上半年,公司杀青买卖收入11.36亿元,同比增长60.23%;杀青归母净利润 3.27亿元,同比增长128.44%。公司筹划功绩增长的驱动要素主要为:1)公司抓续久了与新疆德源政策配合,延伸配合期限,不断擢升供浆量;此外,公司加速推动新浆站竖立,完成派斯菲科拜泉、依安、鸡西浆站验收及采浆,同期不断挖潜老浆站采浆才智,抓续拓展浆员和提高复采率。2)公司中枢居品均杀青较好增长,在保险国内供应的情况下积极开展国出门口销售,杀青巴基斯坦出口销售,抓续推动巴西式规注册,推动国出门口业务长期矜重发展。3)公司久了筹划变革,鼎力推动提质增效职责。

|

图 9:2019-2024H1派林生物买卖收入及增速 |

图 10:2019-2024H1派林生物归母净利润及增速 |

|

|

|

|

贵寓起头:Wind,源达信息证券磋议所 |

贵寓起头:Wind,源达信息证券磋议所 |

当今,公司两家子公司均在进行产能扩增。广东双林二期扩能展望2025年下半年投产,年产能将擢升至1500吨;派斯菲科也将于2025岁首扩能至年产能1500 吨。公司筹划年产能将达到3000吨,以夸耀公司将来筹划发展需要。

3.上海莱士

上海莱士主买卖务为分娩和销售血液成品,主要居品为东说念主血白卵白、静注东说念主免疫球卵白、特异性免疫球卵白、凝血因子类居品等,是当今中国最大的血液成品分娩企业之一。 此外,公司通过下属全资公司同路医药,获取关联方基立福控股子公司基立福全球及GDS授权,算作其东说念主血白卵白居品以及血液筛查系统、血液筛查检测试剂及血液筛查试剂盒居品在中国大陆地区的独家经销商,开展入口东说念主血白卵白以及血筛推敲居品的销售业务。规则2024年9月,公司及下属子公司、孙公司领有单采血浆站44 家,分散于广西、湖南、海南、陕西、 安徽、广东、内蒙、浙江、湖北、江西、山东 11 个省(自治区)。

表 4:公司及下属子公司可分娩居品品种及居品数目

贵寓起头:公司公告,源达信息证券磋议所

2024上半年,公司杀青买卖收入42.52亿元,同比增长9.02%;杀青归母净利润 12.41亿元,同比增长0.15%。买卖收入增长主如果东说念主血白卵白、因子类业务销售增长较好的原因。

|

图 11:2019-2024H1上海莱士买卖收入及增速 |

图 12:2019-2024H1上海莱士归母净利润及增速 |

|

|

|

|

贵寓起头:Wind,源达信息证券磋议所 |

贵寓起头:Wind,源达信息证券磋议所 |

五、投资提出

受益于中国老龄化东说念主口的增多、医疗专科东说念主员对血液成品临床价值明白的全面擢升、血液成品企业对医学教悔的抓续进入和国外市集的拓展,血液成品市集呈现抓续增长态势。跟着近几年临床医师与社会寰球对血液成品的慈祥和了解,血液成品推敲临床调养价值被进一步熟知,血液成品行业获取较高的社会慈祥度和发展契机。提出慈祥天坛生物、派林生物、上海莱士。

六、风险指示

市集拓展不足预期风险;

居品价钱波动风险;

资本飞腾风险;

血成品安全风险;

推敲政策风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:刘万里 SF0142024欧洲杯官网入口